Découvrir les SCPI

SCPI : c'est quoi ? Définition, fonctionnement et risques (2026)

Une SCPI (Société Civile de Placement Immobilier) est un placement collectif qui permet d'investir dans l'immobilier professionnel — bureaux, commerces, santé, logistique — à partir de quelques centaines d'euros. Les épargnants achètent des parts ; une société de gestion agréée par l'AMF gère les immeubles et leur reverse une quote-part des loyers, sous forme de revenus potentiels non garantis.

Sommaire

Une SCPI, c'est quoi ? Définition simple

Une SCPI, c'est quoi ? Définition simple- D'où viennent les SCPI ?

- Comment fonctionne une SCPI ?

- Le circuit de l'épargne, étape par étape

- Capital variable ou capital fixe : quelle différence ?

- Le rôle de la société de gestion (et ses frais)

- Les SCPI en chiffres : ce que disent les données ASPIM 2025

- SCPI de rendement, fiscale ou de plus-value : quelles différences ?

- SCPI, OPCI, SCI, immobilier direct : que choisir ?

- Quels sont les avantages d'une SCPI ?

- Quels sont les risques d'une SCPI ?

- Comment investir en SCPI concrètement ?

- Au comptant

- À crédit

- En démembrement

- En assurance vie

- Comment choisir sa SCPI parmi plus de 200 véhicules ?

- Ce qu'il faut retenir

Une SCPI, c'est quoi ? Définition simple

Concrètement, une SCPI met en commun l'épargne de milliers d'investisseurs pour acheter et gérer un patrimoine immobilier qu'aucun d'entre eux ne pourrait détenir seul : des immeubles de bureaux loués à des entreprises, des murs de commerces, des cliniques, des entrepôts logistiques, parfois répartis dans plusieurs pays européens.

En achetant des parts, vous devenez associé de la société et donc indirectement copropriétaire de ce parc immobilier, à hauteur de votre investissement. Vous n'avez ni locataire à gérer, ni travaux à suivre, ni assemblée de copropriété : tout est délégué à une société de gestion agréée par l'Autorité des marchés financiers (AMF).

C'est pour cela qu'on surnomme les SCPI la « pierre-papier » : la solidité de l'immobilier, détenue sous forme de parts aussi simples à souscrire qu'un placement financier classique.

À ne pas confondre avec une SCI (société civile immobilière), structure familiale ou patrimoniale que l'on crée soi-même : la SCPI est un produit d'épargne réglementé, ouvert au public et contrôlé par l'AMF.

D'où viennent les SCPI ?

Les premières SCPI sont apparues en France en 1964, avant d'être encadrées par la loi en 1970 et placées sous le contrôle de la Commission des opérations de bourse, devenue depuis l'AMF. Plus de soixante ans plus tard, le marché compte environ 232 SCPI pour une capitalisation d'environ 88 milliards d'euros (source ASPIM). Un placement ancien, éprouvé, mais qui reste un investissement immobilier de long terme, avec les risques qui l'accompagnent.

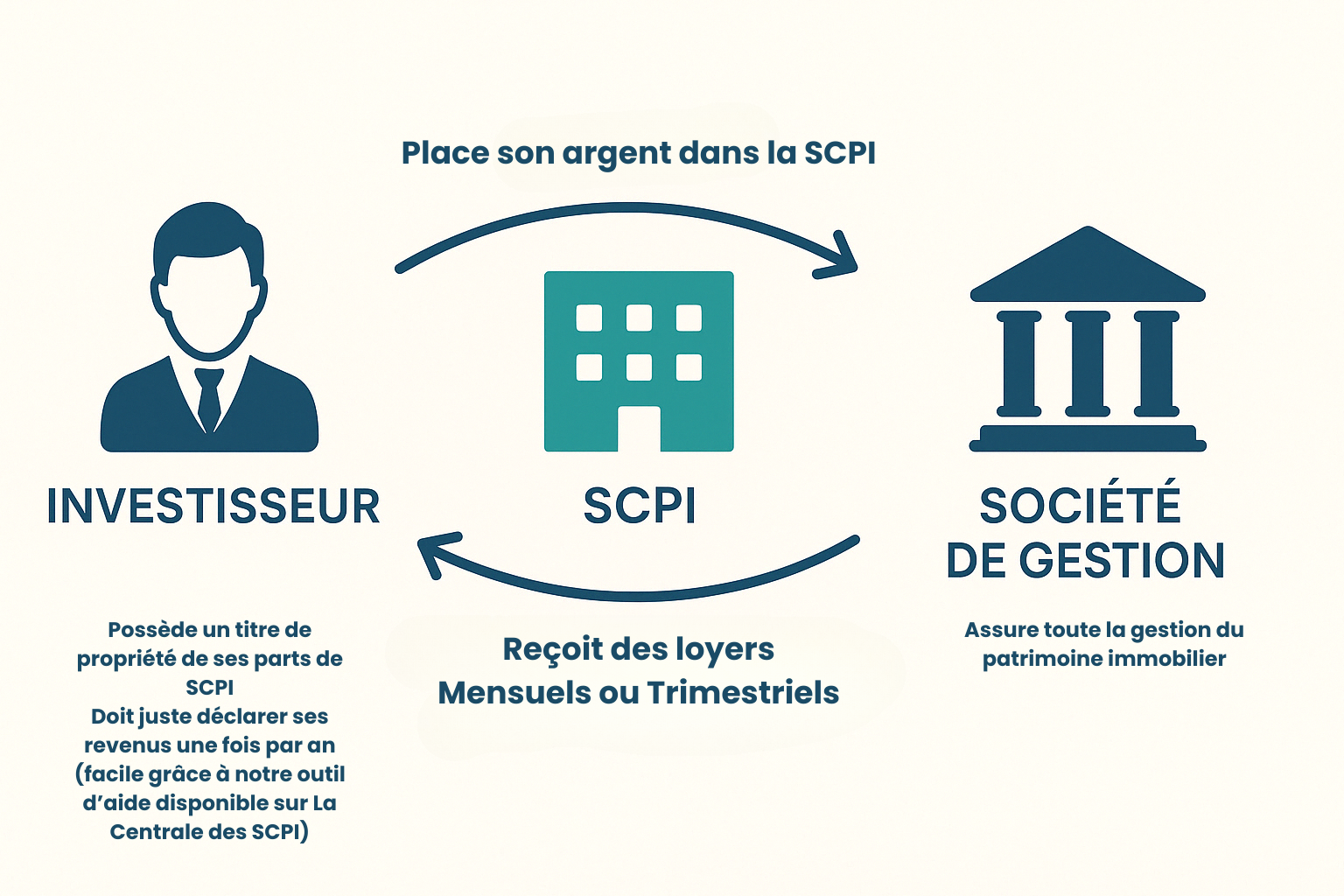

Comment fonctionne une SCPI ?

Le circuit de l'épargne, étape par étape

- Vous souscrivez des parts, au prix fixé par la société de gestion (souvent quelques centaines d'euros la part).

- La SCPI investit la collecte dans des immeubles sélectionnés selon sa stratégie : bureaux, commerces, santé, logistique, diversifiée, en France ou en Europe.

- Les locataires versent leurs loyers, généralement des entreprises engagées sur des baux de longue durée.

- La société de gestion vous reverse votre quote-part des loyers, le plus souvent chaque trimestre (certaines SCPI distribuent mensuellement), après déduction des frais de gestion. Ces revenus sont potentiels et non garantis : ils dépendent de l'occupation des immeubles et de la conjoncture immobilière.

Capital variable ou capital fixe : quelle différence ?

La grande majorité des SCPI sont aujourd'hui à capital variable : vous pouvez souscrire à tout moment au prix de souscription en vigueur, et demander le retrait de vos parts auprès de la société de gestion, qui les compense avec les nouvelles souscriptions. Les SCPI à capital fixe, plus rares, n'ouvrent leur capital que lors d'augmentations ponctuelles ; entre deux, les parts s'échangent sur un marché secondaire par confrontation des ordres d'achat et de vente. Dans les deux cas, la revente n'est jamais garantie ni instantanée : la liquidité dépend de l'équilibre entre acheteurs et vendeurs.

Le rôle de la société de gestion (et ses frais)

La société de gestion sélectionne les immeubles, négocie les baux, encaisse les loyers, entretient le patrimoine et arbitre les ventes. Cette expertise se rémunère par des frais de souscription (intégrés au prix de la part pour la plupart des SCPI) et des frais de gestion prélevés sur les loyers. Certaines SCPI récentes affichent zéro frais de souscription mais des frais de gestion plus élevés : il faut comparer le couple frais/performance nette, pas un chiffre isolé.

Les SCPI en chiffres : ce que disent les données ASPIM 2025

Pour juger un placement, mieux vaut des données de marché vérifiables que des promesses. Voici les chiffres officiels publiés par l'ASPIM (Association française des Sociétés de Placement Immobilier) pour l'année 2025 :

| Indicateur | 2025 | Rappel 2024 |

|---|---|---|

| Taux de distribution moyen | 4,91 % | 4,72 % |

| Fourchette par catégorie | 4,2 % (résidentiel) à 6 % (diversifiées) | — |

| Performance globale annuelle moyenne | +1,46 % | — |

| Évolution moyenne du prix de part | -3,45 % | -4,5 % |

| Collecte nette | 4,56 Md€ (+29 % sur un an) | ~3,5 Md€ |

| Capitalisation du marché | ~88 Md€ | — |

| Nombre de SCPI | ~232 | — |

Deux lectures à retenir. D'abord, la distribution progresse : la moitié des SCPI ont maintenu ou augmenté leur dividende en 2025. Ensuite, la dispersion est forte : pendant que les SCPI diversifiées affichaient les meilleures performances globales, certaines SCPI de bureaux ont continué de baisser leur prix de part. Le choix du véhicule compte donc autant que le choix de la classe d'actifs.

⚠️ Les performances passées ne préjugent pas des performances futures. Le taux de distribution n'est ni garanti ni contractuel, et le capital investi en SCPI n'est pas garanti.

SCPI de rendement, fiscale ou de plus-value : quelles différences ?

SCPI de rendement : elle vise à distribuer des revenus potentiels issus des loyers. C'est la catégorie la plus répandue, adaptée à ceux qui cherchent à compléter leurs revenus ou préparer leur retraite.

SCPI fiscale : elle investit dans des biens éligibles à un dispositif fiscal (déficit foncier, Malraux…) pour réduire l'impôt, en contrepartie d'une durée de détention imposée et d'une liquidité plus faible.

SCPI de plus-value : elle privilégie la valorisation du capital à long terme (biens décotés, démembrement) plutôt que la distribution de revenus.

SCPI, OPCI, SCI, immobilier direct : que choisir ?

| SCPI | OPCI | SCI (unités de compte) | Immobilier direct | |

|---|---|---|---|---|

| Composition | ~100 % immobilier | 60 à 90 % immobilier + poche financière | Immobilier et fonds immobiliers | Un ou quelques biens |

| Ticket d'entrée | Quelques centaines d'euros | Via assurance vie principalement | Via assurance vie | Plusieurs dizaines de milliers d'euros |

| Gestion | Déléguée | Déléguée | Déléguée | À votre charge |

| Revenus | Quote-part des loyers, potentielle et non garantie | Mixte loyers + produits financiers | Capitalisés le plus souvent | Loyers directs, vacance à votre charge |

| Liquidité | Limitée, non garantie | Meilleure (poche liquide) | Selon l'assureur | Faible (vente du bien) |

| Volatilité | Faible à modérée | Plus sensible aux marchés financiers | Modérée | Liée au marché local |

En résumé : la SCPI est l'exposition immobilière la plus pure et la plus mutualisée pour un petit ticket ; l'OPCI accepte une dose de marchés financiers contre davantage de liquidité ; la SCI en assurance vie privilégie la capitalisation ; l'immobilier direct offre le contrôle total, au prix de la concentration du risque et de la gestion.

Quels sont les avantages d'une SCPI ?

- Accessibilité : à partir de quelques centaines d'euros, là où l'immobilier en direct exige des dizaines de milliers d'euros.

- Mutualisation du risque locatif : vos revenus potentiels reposent sur des dizaines d'immeubles et de locataires, pas sur un seul bien — ce qui atténue l'impact d'une vacance ou d'un impayé, sans pour autant supprimer le risque.

- Gestion 100 % déléguée : sélection des immeubles, baux, travaux, loyers : tout est pris en charge par la société de gestion.

- Diversification géographique et sectorielle, y compris via les SCPI européennes, dont la fiscalité est souvent plus douce grâce aux conventions internationales.

- Souplesse de souscription : au comptant, à crédit, en assurance vie ou en démembrement, selon votre objectif et votre fiscalité.

Chaque avantage a sa contrepartie : la mutualisation réduit le risque mais ne l'annule pas, et les revenus restent potentiels et non garantis.

Quels sont les risques d'une SCPI ?

Une SCPI reste un investissement immobilier, et aucun investissement immobilier n'est sans risque. Les quatre principaux :

Le risque de perte en capital. Le prix des parts évolue avec la valeur des immeubles. En 2025, le prix de part moyen du marché a reculé de 3,45 % (ASPIM), avec de fortes disparités : certaines SCPI ont revalorisé, d'autres ont baissé de plus de 9 %.

Des revenus non garantis. Les dividendes dépendent des loyers réellement encaissés. Vacance locative, impayés ou renégociations de baux les font varier à la baisse comme à la hausse.

Une liquidité limitée. La revente des parts n'est ni garantie ni immédiate : elle dépend de la demande. En période de tension, le délai peut s'allonger sensiblement.

Un horizon long obligatoire. Entre les frais de souscription et les cycles immobiliers, la durée de détention recommandée est de 8 ans minimum. La SCPI ne convient pas à une épargne dont vous pourriez avoir besoin à court terme.

Pour une analyse détaillée, consultez notre page dédiée aux risques associés aux SCPI. Avant toute souscription, lisez le Document d'Informations Clés (DIC) de la SCPI concernée.

Comment investir en SCPI concrètement ?

Au comptant

La voie la plus simple : vous souscrivez avec votre épargne disponible et percevez les revenus potentiels après le délai de jouissance (généralement 3 à 6 mois). Souscrire des SCPI au comptant.

À crédit

Vous financez vos parts par un emprunt : les loyers potentiels remboursent une partie des mensualités et les intérêts d'emprunt sont déductibles des revenus fonciers. Un levier patrimonial puissant, qui amplifie aussi le risque en cas de baisse des revenus. Souscrire des SCPI à crédit.

En démembrement

Vous achetez la nue-propriété avec une décote (pas de revenus pendant la période, pas de fiscalité supplémentaire), ou l'usufruit pour des revenus temporaires. Idéal pour préparer la retraite ou optimiser une fiscalité élevée. Souscrire des SCPI en démembrement.

En assurance vie

Les parts logées en assurance vie bénéficient de la fiscalité du contrat et d'une liquidité assurée par l'assureur, en contrepartie d'un choix de SCPI plus restreint et de frais du contrat. SCPI en assurance vie.

Quel que soit le mode de souscription, notre offre de cashback SCPI vous restitue une partie des frais sur de nombreuses SCPI du marché.

Comment choisir sa SCPI parmi plus de 200 véhicules ?

Avec environ 232 SCPI aux stratégies, frais et performances très hétérogènes, la sélection est l'étape décisive. Les critères que nous analysons pour nos clients :

- Le taux de distribution, mis en perspective sur plusieurs années — un rendement élevé isolé ne dit rien de sa pérennité ;

- Le taux d'occupation financier (TOF), reflet de la santé locative réelle ;

- Le report à nouveau (RAN), réserve qui amortit les années difficiles ;

- La stratégie et la qualité du patrimoine : secteurs, géographie, âge des immeubles, durée des baux ;

- La structure de frais rapportée à la performance nette.

Consultez notre classement des SCPI, affinez avec notre outil choisir vos SCPI, et projetez votre investissement avec nos simulateurs. Et parce qu'un classement ne remplace pas une analyse de votre situation — fiscalité, horizon, objectifs — nos conseillers vous accompagnent gratuitement dans la construction de votre portefeuille.

TOUT SAVOIR SUR LES SCPI EN 2026

Ce qu'il faut retenir

Une SCPI permet d'investir dans l'immobilier professionnel de façon mutualisée et sans gestion, à partir de quelques centaines d'euros, en échange de revenus potentiels et non garantis. C'est un placement de long terme (8 ans minimum), soumis au risque de perte en capital et à une liquidité limitée. Sa réussite tient surtout à la qualité de la SCPI choisie : c'est là que l'accompagnement d'un conseiller agréé prend tout son sens.