Âge et placements : à partir de quand peut-on vous refuser un produit financier ?

La question fait débat. Des épargnants de plus de 60, 70 ou 80 ans se voient parfois opposer un refus lors de l'ouverture d'un contrat d'assurance-vie, d'une souscription en SCPI ou d'un produit de retraite. Est-ce légal ? Est-ce justifié ? La réalité est plus nuancée qu'il n'y paraît.

Sommaire

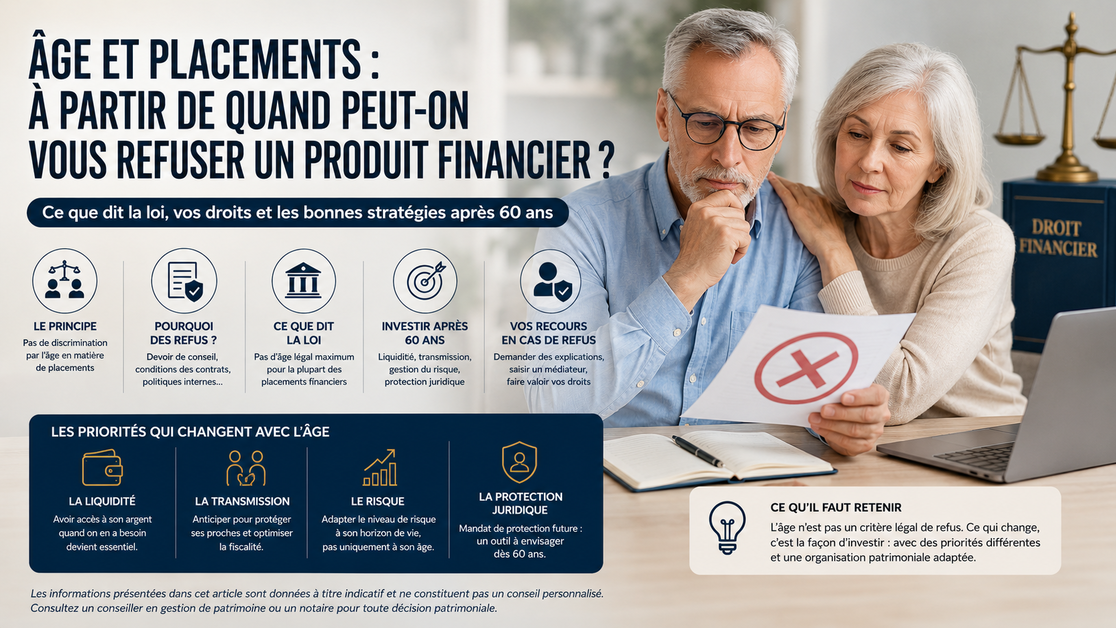

Le principe : pas de discrimination par l'âge

Le principe : pas de discrimination par l'âge- Pourquoi certains établissements refusent malgré tout

- La réglementation sur le devoir de conseil

- Les conditions générales des contrats

- La politique commerciale interne

- Ce que dit concrètement la loi

- Comment investir après 60 ans : les priorités qui changent

- Que faire en cas de refus injustifié ?

- Ce qu'il faut retenir

Le principe : pas de discrimination par l'âge

En droit français, la discrimination fondée sur l'âge est interdite. Le Code de la consommation et la réglementation financière ne prévoient pas d'âge maximum légal pour souscrire un placement. Un épargnant de 75 ans a en théorie autant le droit qu'un épargnant de 35 ans d'ouvrir un contrat d'assurance-vie, d'acquérir des parts de SCPI ou de souscrire un PER.

Pourtant, dans la pratique, les refus existent — et ils ne sont pas toujours illégaux. Ils reposent sur des logiques très différentes selon les produits et les établissements.

Pourquoi certains établissements refusent malgré tout

La réglementation sur le devoir de conseil

Depuis la directive MIF 2 et les réglementations DDA pour l'assurance, les établissements financiers ont une obligation renforcée de s'assurer que le produit proposé est adapté à la situation du client — son horizon de placement, ses objectifs, sa capacité à supporter les risques et ses besoins de liquidité.

C'est ici que l'âge entre indirectement en jeu. Un produit avec un horizon de placement recommandé de 8 à 10 ans proposé à un épargnant de 85 ans peut poser une question légitime de cohérence — non pas parce que la loi l'interdit, mais parce que le conseiller doit pouvoir justifier que le produit est adapté à la situation du client. Certains établissements, pour éviter tout risque de mise en cause ultérieure, préfèrent refuser.

Les conditions générales des contrats

Certains produits comportent dans leurs conditions générales des limites d'âge à la souscription. C'est particulièrement fréquent en assurance — assurance décès, contrats de prévoyance, garanties emprunteur — où l'âge est un facteur de risque actuariel directement lié à la probabilité du sinistre couvert. Ces limitations sont légales dès lors qu'elles sont prévues contractuellement et appliquées de façon non discriminatoire.

Pour les placements financiers purs — assurance-vie, SCPI, PEA — les limites d'âge contractuelles sont beaucoup plus rares, mais certains établissements les pratiquent officieusement sans les afficher clairement.

La politique commerciale interne

C'est le cas le moins avouable mais probablement le plus fréquent. Certains établissements appliquent des politiques internes qui découragent ou refusent la souscription de certains produits au-delà d'un certain âge — non par obligation légale, mais par choix de gestion du risque commercial ou de mise en cause. Ces pratiques, quand elles ne reposent sur aucune base contractuelle ou réglementaire, sont contestables.

Ce que dit concrètement la loi

Il n'existe pas en France d'âge légal maximum pour ouvrir un contrat d'assurance-vie, souscrire des parts de SCPI, ouvrir un PEA ou investir en bourse. Le PER (Plan d'Épargne Retraite) peut être souscrit sans limite d'âge depuis la loi PACTE de 2019 — même si la déductibilité fiscale des versements cesse à l'âge de la liquidation des droits à la retraite.

En revanche, certains produits ont des limites légales ou contractuelles explicites : le PEA ne peut plus recevoir de versements après 70 ans pour le PEA-PME, et certains contrats de prévoyance prévoient des âges limites de souscription ou de couverture.

Comment investir après 60 ans : les priorités qui changent

L'âge ne doit pas dicter une exclusion des marchés financiers — mais il modifie naturellement les priorités et les horizons.

La liquidité devient plus importante. À 70 ans, on n'a pas forcément envie d'immobiliser son épargne sur 10 ans. Les produits offrant une disponibilité rapide prennent de l'importance, même si un rendement légèrement inférieur en résulte.

La transmission s'anticipe. Passé 60 ans, la question de ce qu'on laisse derrière soi devient concrète. L'assurance-vie reste l'outil de transmission le plus efficace fiscalement — avec ses abattements spécifiques hors succession. Les donations en démembrement permettent de transmettre tout en conservant des revenus.

Le risque se gère différemment — sans forcément disparaître. Avoir 70 ans ne signifie pas devoir se réfugier uniquement sur des livrets à 3 %. Un épargnant de 70 ans en bonne santé peut avoir un horizon de placement de 15 à 20 ans. Une partie de son épargne peut rester investie sur des actifs de long terme, à condition que ses besoins de liquidité immédiats soient couverts par ailleurs.

La protection juridique de la personne s'organise. C'est peut-être le point le plus négligé. Le mandat de protection future — qui permet de désigner à l'avance la personne qui gérera ses affaires en cas d'incapacité — est un outil que tout épargnant devrait envisager à partir de 60 ans, indépendamment de ses choix de placement.

Que faire en cas de refus injustifié ?

Si vous estimez qu'un refus de souscription n'est fondé ni sur une limite contractuelle claire ni sur un motif réglementaire légitime, plusieurs recours existent. Vous pouvez demander à l'établissement de motiver son refus par écrit — l'absence de réponse écrite est en elle-même un signal. Vous pouvez saisir le médiateur de l'établissement concerné, puis en dernier recours le médiateur de l'Autorité des Marchés Financiers ou de l'Autorité de Contrôle Prudentiel et de Résolution selon la nature du produit. L'AMF et l'ACPR disposent de services dédiés aux réclamations des épargnants.

Ce qu'il faut retenir

L'âge n'est pas un critère légal de refus pour la grande majorité des placements financiers. Les refus qui existent reposent soit sur des dispositions contractuelles explicites — légitimes —, soit sur des politiques commerciales internes qui peuvent être contestées, soit sur une application mal calibrée du devoir de conseil. Dans tous les cas, un épargnant refusé a le droit de demander une explication écrite et de faire valoir ses droits.

Ce qui change avec l'âge n'est pas le droit d'investir — c'est la façon d'investir, avec des priorités différentes : davantage de liquidité, une attention renforcée à la transmission, et une protection juridique personnelle organisée à l'avance.

Les informations présentées dans cet article sont données à titre indicatif et ne constituent pas un conseil personnalisé. Consultez un conseiller en gestion de patrimoine ou un notaire pour toute décision patrimoniale.